Les bases pour comprendre Bitcoin

Cet article est uniquement éducatif et n’a pas été adapté à votre situation individuelle. Par conséquent, toute action ou inaction que vous pourriez envisager sur la base du contenu du présent document doit être effectuée en consultation avec vos conseillers juridiques, fiscaux et financiers personnels. Rien dans cet article ou ses services associés ne constitue ou ne fait partie d’une offre de vente ou de souscription, ou d’une invitation à acheter ou à souscrire à des services, et ne doit pas non plus constituer la base, ou être invoqué en relation avec un contrat ou un engagement quel qu’il soit.

Les cryptoactifs constituent une classe d’actifs très volatile. La valeur des crypto-actifs peut augmenter comme diminuer et vous pouvez perdre tout votre investissement. Lorsqu’ils sont détenus par des dépositaires, les crypto-actifs ne sont souvent pas assurés et ne sont généralement pas couverts par les régimes nationaux d’indemnisation.

Quand on parle de Bitcoin cela peut signifier trois choses :

- un protocole informatique ;

- un moyen de payement ;

- une unité de compte en cours d’adoption.

Le protocole bitcoin

À l’instar de http/https pour le web, le protocole bitcoin (sans majuscule)

est l’ensemble des règles qui régissent le fonctionnement du réseau Bitcoin.

Il permet la création, la validation et la sécurisation des transactions sur une blockchain, qui est

sorte de une base de données distribuée et décentralisée.

Ce protocole a été initialement conçu par Satoshi Nakamoto, qui a publié un livre blanc intitulé

« Bitcoin: A Peer-to-Peer Electronic Cash System » en 2008.

Ce document a défini les bases du système, permettant à Bitcoin de devenir la première monnaie

numérique décentralisée.

Le protocole Bitcoin repose sur des principes tels que la cryptographie, la validation des

transactions par des nœuds du réseau et le minage, qui est un processus calculatoire intensif

permettant d’ajouter des blocs à la blockchain permettant d’assurer la décentralisation du

protocole en faisant émerger le hasard du réseau lui-même.

Les nœuds du réseau maintiennent une copie indépendante de la blockchain, ce qui assure la

transparence et la sécurité des transactions.

Bitcoin est un moyen de payement

Bitcoin est un système de payement abouti car il permet des transactions directes, sécurisées,

sans frontières, sans intermédiaires et incensurables.

Il a cependant deux limites mineures actuellement :

- le temps de confirmation d’une transaction est en moyenne de 10 minutes.

Cependant le réseau Lightning résoud le problème de scalabilité de Bitcoin[1]. - les frais de transaction sont variables et peuvent parfois être élevés selon la congestion du réseau.

Bitcoin en passe de devenir une unité de compte ?

Caractéristique d’une unité de compte

Les caractéristiques essentielles pour qu’une chose soit considérée comme une unité de compte sont :

- Universalité dans la zone d’usage

Elle doit être largement reconnue et acceptée dans la communauté ou l’économie concernée afin que chacun l’utilise pour exprimer la valeur des biens et services. - Stabilité relative de la valeur

Sa valeur doit être suffisamment stable dans le temps pour permettre des comparaisons fiables. Une unité de compte trop volatile rend la fixation des prix et les contrats difficiles. - Divisibilité

Elle doit pouvoir être divisée en unités plus petites pour exprimer la valeur de biens ou services de faible valeur, mais aussi être agrégée pour les transactions de grande valeur. - Fongibilité

La fongibilité est la capacité d’une chose à être remplacée par une autre de même nature. La monnaie est fongible car un billet de 10 euros en vaut un autre quels que soient son histoire et ses propriétaires successifs. - Mesurabilité et simplicité

Elle doit permettre d’exprimer les prix, les dettes, les salaires, les profits, etc., de manière claire, compréhensible et sans ambiguïté. - Portabilité linguistique et comptable

Elle doit pouvoir être utilisée facilement dans les écritures comptables, les contrats et la communication économique.

Bitcoin a-t-il les caractéristiques d’une unité de compte planétaire ?

-

Universalité dans la zone d’usage

Bitcoin est de plus en plus reconnue et utilisé dans le monde. -

Stabilité relative de la valeur

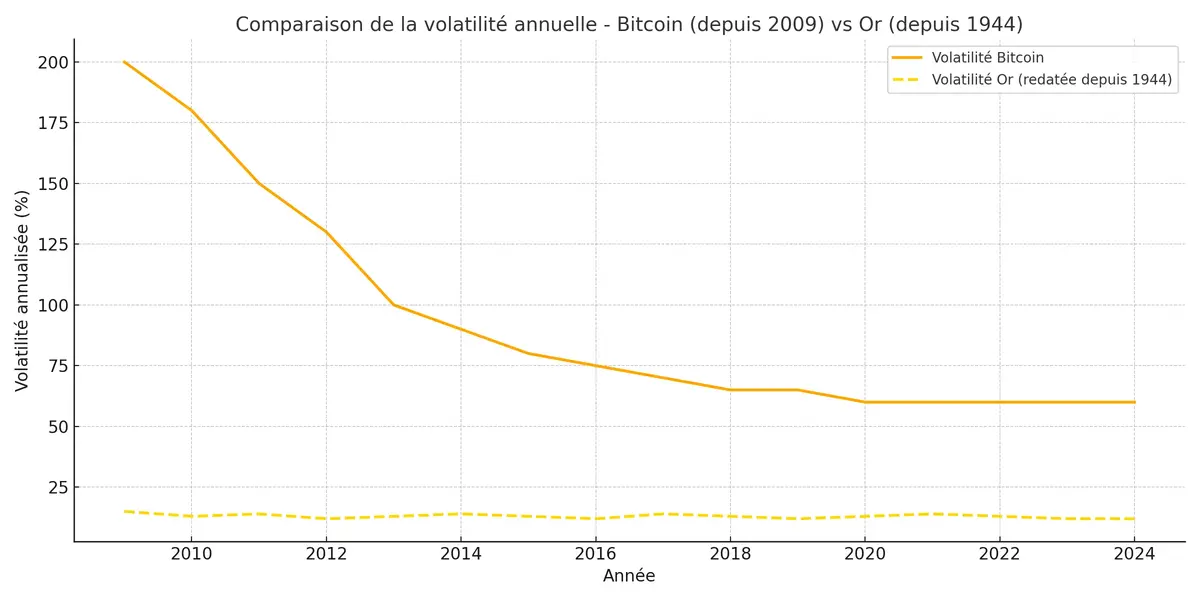

Pour l’instant Bitcoin n’est pas un actif assez stable si on le converti en Dollar.

Bitcoin est historiquement 5 à 8 fois plus volatil que l’or ; sa volatilité, bien que toujours élevée (60‑80 %), tend à diminuer à mesure que les marchés mûrissent.

Voici un graphique comparant la volatilité[2] annualisée de Bitcoin depuis sa création à celle de l’or, rééchelonnée depuis 1944 pour correspondre à la même chronologie :![Volatilité annualisée de Bitcoin à celle de l’or, rééchelonnée depuis 1944]()

Volatilité annualisée de Bitcoin depuis 2009 à celle de l’or, rééchelonnée depuis 1944 pour correspondre à la même chronologie -

Divisibilité Bitcoin l’actif le plus divisilbe au monde, la plus petite unité de Bitcoin s’appelle le Satoshi (du nom de l’inventeur du Bitcoin) et vaut 0,00000001 BTC (10^-7 BTC)

-

Fongibilité Le tribunal de commerce de Nanterre a déclaré que le Bitcoin est un « actif incorporel fongible », similaire à la monnaie fiduciaire.[3]

De plus, les Bitcoins sont également désignés comme des actifs fongibles car ils sont apolitiques, sans frontières et leur fonctionnalité sont similaires, chaque unité de Bitcoin ayant la même valeur.

Il faut toutefois noter que, comme le Bitcoin est traçable, certains prestataires de services peuvent bloquer des Bitcoins ayant été obtenus de façon illégale.[4] -

Mesurabilité et simplicité Le Bitcoin est d’autant plus mesurable que ça production est limité, il n’y aurra jamais plus de 21 millions de Bitcoin en circulation, c’est une limite qui est inscrite dans le protocole de bitcoin.

-

Portabilité linguistique et comptable

- Le symbole ₿ (comme le $ ou €) est reconnu internationalement.

- Les adresses Bitcoin (

bc1q...) et les unités (satoshi,BTC) sont indépendantes du langage humain. - Les transactions utilisent des formats techniques universels (hash, JSON, hexadécimal) ne nécessitant aucune traduction.

- Les interfaces, portefeuilles et documentations sont traduits en dizaines de langues, favorisant une adoption globale.

- Bitcoin garde son identité constante à travers les pays : même nom, même unités, pas de conversion culturelle.

- 1 BTC = 100 000 000 satoshis → grande précision comptable adaptée aux micro et macro-transactions.

- La blockchain Bitcoin agit comme un registre comptable universel, traçable et transparent, accessible partout.

- Compatible avec les formats d’export standard (CSV, JSON, API) → intégration facile dans les logiciels comptables (ERP, CRM…).

- Bitcoin n’est soumis à aucune norme comptable nationale (IFRS, GAAP…) mais peut y être intégré selon les besoins réglementaires.

- Chaque transaction est identifiable par un hash unique, facilitant l’audit et la vérification des écritures.

Voir aussi l’entretien avec Thaddeus Dryja, co-inventeur du Lightning Network ↩︎

- où : est volatilité de l’actif, est le rendement de l’actif au jour , est la moyenne des rendements, est le nombre total d’observations. Par exemple, si un actif a une volatilité de 20 % annualisée, cela signifie que ses rendements journaliers varient en moyenne de manière à générer une fluctuation de ±20 % sur un an. ↩︎

France : la justice considère le Bitcoin comme un actif incorporel fongible, au même titre que l’euro ↩︎

Le FBI tente d’empêcher la vente de 40 millions de dollars de bitcoins par les hackers nord-coréens Lazarus ↩︎